Última atualização 15/04/2026 às 13:22:48

1) Eventuais Débitos de IPTU/ITR que recaiam sobre o Imóvel serão atualizados e quitados com o produto da venda, mediante solicitação expressa do Arrematante ao MM Juízo da Causa. OBS: Conforme consulta ao Site da Prefeitura em 24/11/2025 sobre o Imóvel recaem R$ 216,95 de IPTU/DÍVIDA ATIVA.

2) Eventual necessidade de regularização documental/construção junto aos órgãos competentes será de responsabilidade do Arrematante.

3) Condição de venda: À vista (não admite utilização de carta de crédito).

4) Proposta parcelada: Eventuais opções de envio de proposta na seção Formas de pagamento

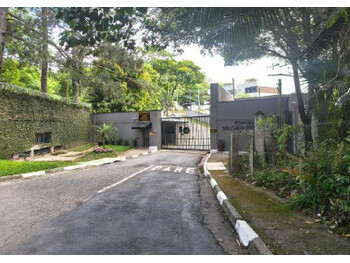

5) Imóvel Ocupado. Desocupação por conta do Arrematante.

NOTAS:

1) TEMA 1.134/2024 STJ

O Superior Tribunal de Justiça (STJ), fixou a tese que a partir de outubro/2024 o arrematante não é mais responsável pelo pagamento dos débitos tributários (como por exemplo o IPTU) que já incidiam sobre o imóvel até a data de sua alienação (ou seja, da arrematação em leilão).

Clique para visualizar a íntegra do Tema 1.134/2024 do STJ: https://processo.stj.jus.br/repetitivos/temas_repetitivos/pesquisa.jsp?novaConsulta=true&tipo_pesquisa=T&cod_tema_inicial=1134&cod_tema_final=1134

2) PROVIMENTO CNJ Nº 188 /2024:

O artigo 320-G atribui ao juiz que determina a venda em leilão judicial, a responsabilidade de prever o cancelamento das restrições averbadas na matrícula, de modo que o arrematante pode receber em uma única Ordem Judicial a autorização para que o Cartório de Imóveis baixe todas as penhoras inseridas na matrícula do imóvel.

Clique para visualizar a íntegra o Provimento CNJ nº188/2024: https://atos.cnj.jus.br/atos/detalhar/5897

|

Versão na publicação

1) Eventuais Débitos de IPTU/ITR que recaiam sobre o Imóvel serão atualizados e quitados com o produto da venda, mediante solicitação expressa do Arrematante ao MM Juízo da Causa. OBS: Conforme consulta ao Site da Prefeitura em __/__/__ sobre o Imóvel recaem R$....... de IPTU/DÍVIDA ATIVA. <br><br>

2) Eventual necessidade de regularização documental/construção junto aos órgãos competentes será de responsabilidade do Arrematante. <br><br>

3) Condição de venda: À vista (não admite utilização de carta de crédito). <br><br>

4) Proposta parcelada: Eventuais opções de envio de proposta na seção Formas de pagamento <br><br>

5) Imóvel Ocupado. Desocupação por conta do Arrematante.<br><br>

Direitos do Fiduciante: 6) Serão alienados apenas os Direitos do Fiduciante, ou seja, o arrematante assumirá os direitos e deveres do mutuário perante a Credora Fiduciária --------------, portanto deverá buscar a regularização contratual junto à credora (o que pode ou não implicar no dever de pagamento do saldo contratual). <br><br>

Direitos de Compromissário Comprador: 7) Serão alienados apenas os Direitos do Promitente Comprador, ou seja, o arrematante assumirá os direitos e deveres do comprador perante o Promitente Vendedor, e portanto deverá buscar a regularização contratual junto ao Vendedor (regularização de cessão de direitos / outorga de escritura definitiva / parcelas inadimplidas). <br><br>

Metade Ideal: 8) Por se tratar de alienação de apenas METADE IDEAL DO IMÓVEL (50%) o arrematante não terá propriedade plena sobre o imóvel inteiro, sendo responsável pela regularização perante os coproprietários, inclusive compra da outra metade do imóvel, cabendo-lhe ainda todas medidas judiciais/extrajudiciais que se fizerem necessárias. <br><br>

Nua Propriedade: 9) O Nu Proprietário (no caso o Arrematante) terá a titularidade do domínio, mas não o direito de usufruir o bem, enquanto perdurar o Usufruto Vitalício<br><br>

NOTAS:<br>

1) TEMA 1.134/2024 STJ<br>

O Superior Tribunal de Justiça (STJ), fixou a tese que a partir de outubro/2024 o arrematante não é mais responsável pelo pagamento dos débitos tributários (como por exemplo o IPTU) que já incidiam sobre o imóvel até a data de sua alienação (ou seja, da arrematação em leilão).<br>

<a href=https://processo.stj.jus.br/repetitivos/temas_repetitivos/pesquisa.jsp?novaConsulta=true&tipo_pesquisa=T&cod_tema_inicial=1134&cod_tema_final=1134 target=_blank>Clique para visualizar a íntegra do Tema 1.134/2024 do STJ: https://processo.stj.jus.br/repetitivos/temas_repetitivos/pesquisa.jsp?novaConsulta=true&tipo_pesquisa=T&cod_tema_inicial=1134&cod_tema_final=1134</a><br><br>

2) PROVIMENTO CNJ Nº 188 /2024:<br>

O artigo 320-G atribui ao juiz que determina a venda em leilão judicial, a responsabilidade de prever o cancelamento das restrições averbadas na matrícula, de modo que o arrematante pode receber em uma única Ordem Judicial a autorização para que o Cartório de Imóveis baixe todas as penhoras inseridas na matrícula do imóvel.<br>

<a href=https://atos.cnj.jus.br/atos/detalhar/5897 target=_blank>Clique para visualizar a íntegra o Provimento CNJ nº188/2024: https://atos.cnj.jus.br/atos/detalhar/5897</a><br><br>

Aberto para Proposta

Aberto para Proposta

Observações

2) Eventual necessidade de regularização documental/construção junto aos órgãos competentes será de responsabilidade do Arrematante.

3) Condição de venda: À vista (não admite utilização de carta de crédito).

4) Proposta parcelada: Eventuais opções de envio de proposta na seção Formas de pagamento

5) Imóvel Ocupado. Desocupação por conta do Arrematante.

NOTAS:

1) TEMA 1.134/2024 STJ

O Superior Tribunal de Justiça (STJ), fixou a tese que a partir de outubro/2024 o arrematante não é mais responsável pelo pagamento dos débitos tributários (como por exemplo o IPTU) que já incidiam sobre o imóvel até a data de sua alienação (ou seja, da arrematação em leilão).

Clique para visualizar a íntegra do Tema 1.134/2024 do STJ: https://processo.stj.jus.br/repetitivos/temas_repetitivos/pesquisa.jsp?novaConsulta=true&tipo_pesquisa=T&cod_tema_inicial=1134&cod_tema_final=1134

2) PROVIMENTO CNJ Nº 188 /2024:

O artigo 320-G atribui ao juiz que determina a venda em leilão judicial, a responsabilidade de prever o